„S ohledem na skutečnost, že zvýšená spotřební daň na lihoviny evidentně překročila únosnou míru zdanění ve vnímání spotřebitelů, ve srovnání s jinými druhy alkoholu i spotřební daní v sousedních zemích, Vás žádáme o další nezvyšování spotřební daně na lihoviny od 1. 1. 2025 a 1. 1. 2026.“ píše v dopise mimo jiné Ing. Vladimír Darebník, výkonný ředitel UVDL.

Svou žádost Unie zdůvodňuje vývojem prodeje lihovin, negativním vlivem na konzumaci alkoholu obecně a nízkým výběrem spotřební daně do státní pokladny. Prodeje výrobců lihovin sdružených v UVDL poklesly za 1. pololetí 2024 ve srovnání se stejným obdobím loňského roku o více než 50 %. UVDL proto důrazně varuje zástupce vládních i opozičních stran, že další navyšování spotřební daně v letech 2025–2026 bude pro celý sektor likvidační.

„Důvodem významného poklesu jsou neuskutečněné nákupy českých spotřebitelů z důvodu velkého růstu maloobchodních cen nebo jejich nákupy v zahraničí, kde jsou díky nižší spotřební dani i příznivější prodejní ceny. V neposlední řadě je prodej ovlivněn i odlivem zákazníků z Německa a Rakouska, kde se prodejní ceny díky nižší spotřební dani staly pro zákazníky přijatelnými a nevyplatí se jim již nakupovat v českých pohraničních obchodech,“ vysvětluje Ing. Darebník.

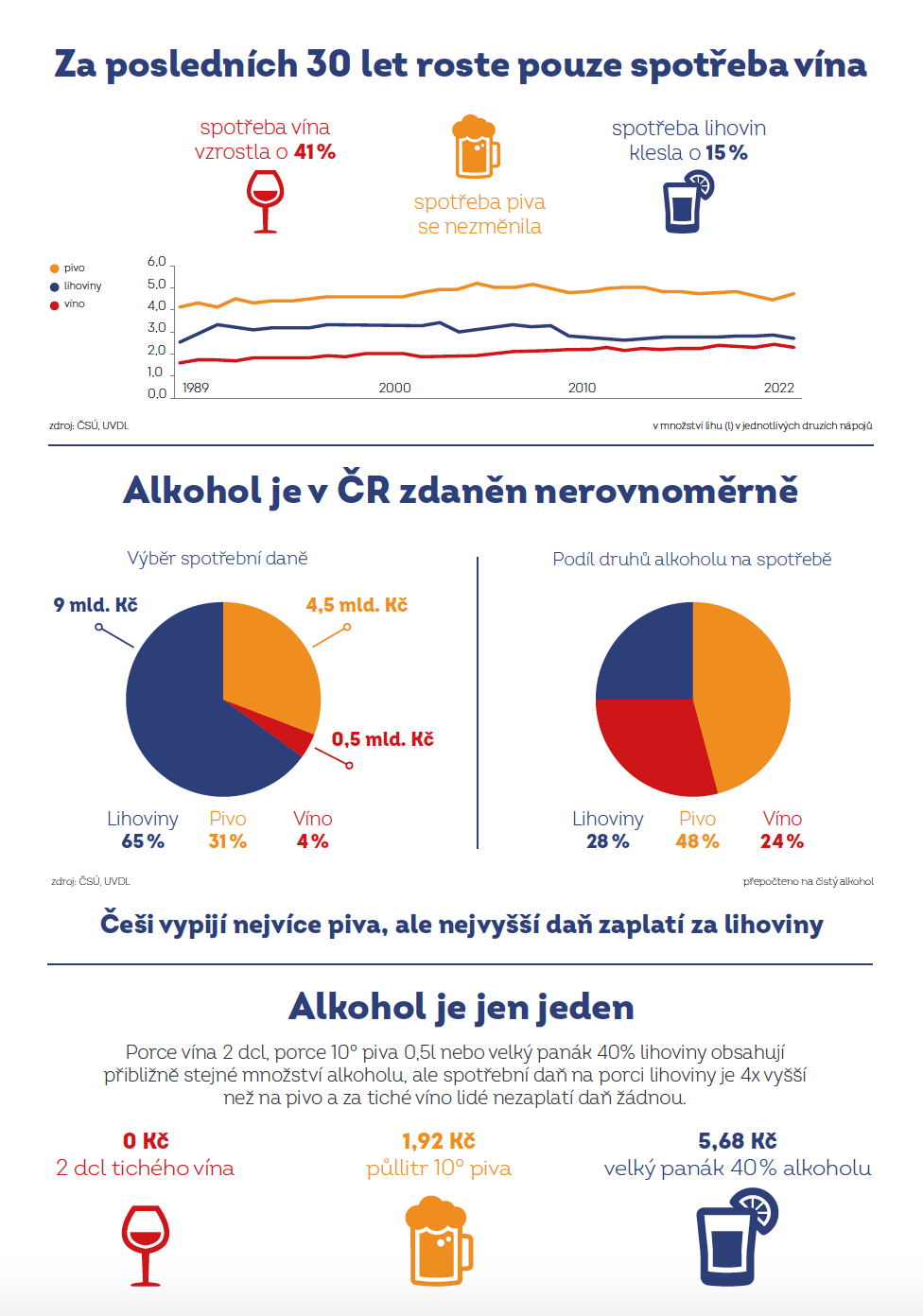

Snížený prodej lihovin neznamená, že by se tím u nás výrazně snížila spotřeba alkoholu. Velká část konzumentů se dlouhodobě přesouvá ke konzumaci ostatních kategorií alkoholu, jako je například nekvalitní tiché víno, jehož spotřeba, jako jediného alkoholu nadále roste (viz infografika níže). Představitelé UVDL rovněž upozorňují, že zvýšená spotřební daň na lihoviny neznamená ani vyšší příjem do státní pokladny. Místo vládou očekávanému navýšení o 0,5 – 1 mld Kč se předpokládá, že bude nižší než v loňském roce.

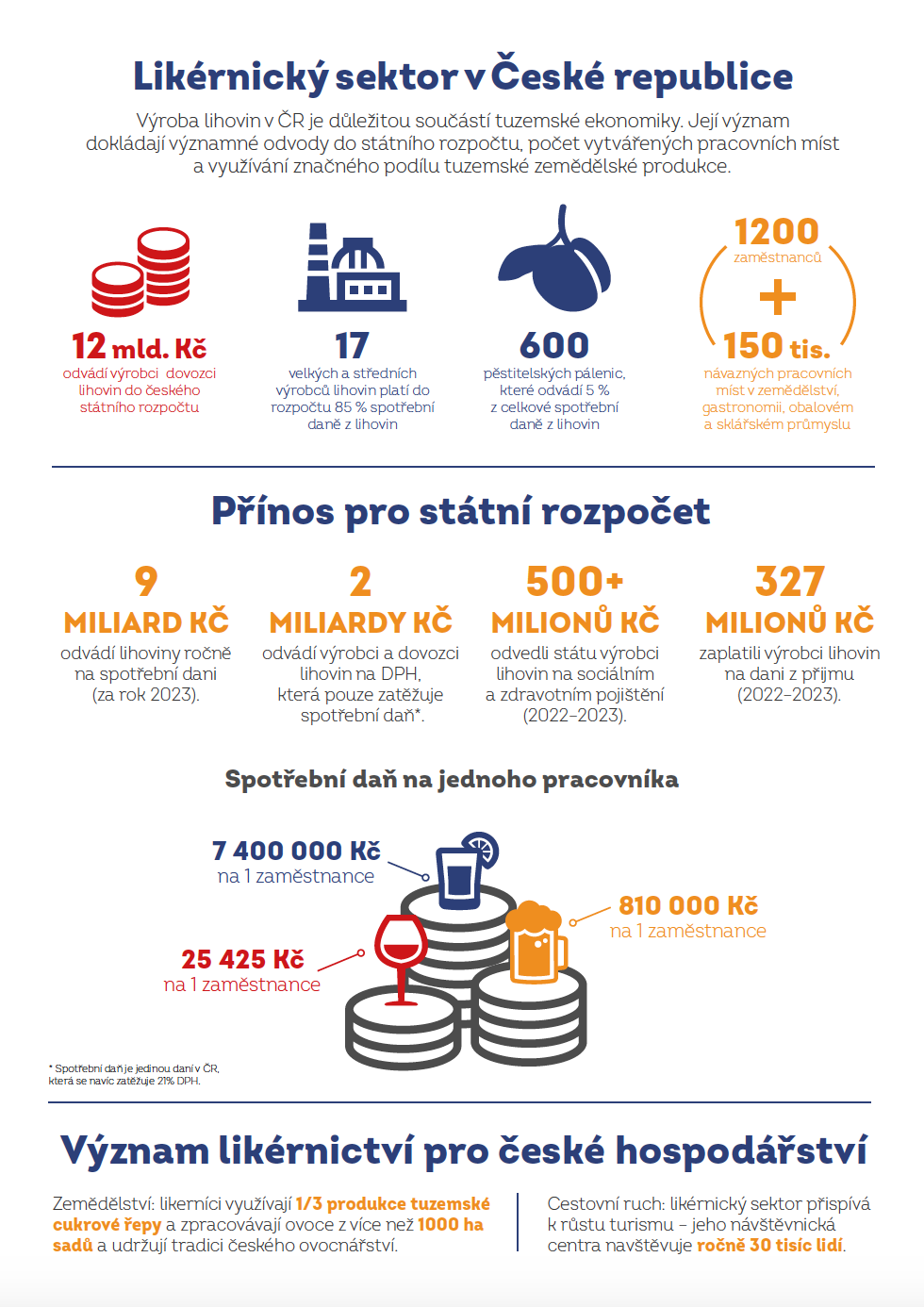

Čeští výrobci a dovozci lihovin (včetně malých pěstitelských pálenic) již nyní do státního rozpočtu odvádí více než 12 mld. Kč ročně, z toho 9 mld. Kč činí spotřební daň. Tato částka tvoří 63 % celkové výše spotřební daně z alkoholu, přičemž lihoviny tvoří pouze 28 % celkové spotřeby alkoholu. Výrobci piva, resp. vína odvádí 31 %, resp. 4 % celkové spotřební daně, a to v situaci, kdy spotřeba piva činí 31 % a spotřeba vína 24 % celkové spotřeby alkoholu v České republice (detaily naleznete v infografice níže).

Další navyšování spotřební daně na lihoviny proto UVDL považuje za nespravedlivé a diskriminační vzhledem ke skutečnosti, že sazba spotřební daně se má v roce 2025 a 2026 navyšovat pouze pro kategorii lihovin. Proto UVDL aktuálně žádá politiky o zrušení dalšího navyšování sazby spotřební daně a odstranění diskriminace výrobců, které může být pro některé z nich likvidační.

Informace pro editory:

Unie výrobců a dovozců lihovin (UVDL)

V roce 1994 byla založena nejvýznamnějšími českými výrobci lihovin Unie výrobců lihovin s cílem podporovat a hájit společné zájmy a zastupovat své členy vůči vnějším subjektům v tuzemsku i zahraničí. Členové Unie dnes dodávají na český trh přibližně 80 % celkového objemu lihovin.

Zákon o spotřební dani na alkohol:

Víno:

Dle § 92 zákona 353/2003 Sb. o spotřebních daních se na výrobce vín vztahuje povinnost placení spotřební daně, pokud jejich množství vyrobeného vína přesáhne 2000 litrů ročně. Aktuální sazby daně z vína a meziproduktů jsou dle § 96 zákona 353/2003 Sb. o spotřebních daních následující:

Šumivá vína podle § 93 odst. 2 2 340 Kč/hl což je 16,38 Kč za láhev o obsahu 0,7 l

Tichá vína podle § 93 odst. 3 0 Kč/hl

Meziprodukty podle § 93 odst. 5 2 340 Kč/hl

Líh:

Dle § 70 zákona 353/2003 Sb. o spotřebních daních se lihoviny daní následovně:

Líh obsažený ve výrobcích uvedených pod kódem nomenkaltury2207: 35 500 Kč/hl etanolu což je 71 Kč za půllitrovou láhev 40% lihoviny

Líh obsažený ve výrobcích uvedených pod kódem nomenkaltury2208 – ovocných destilátech z pěstitelského pálení v množství do 30 l etanolu na jednoho pěstitele za jedno výrobní období: 17 800 Kč/hl etanolu

Pivo:

Dle § 85 zákona 353/2003 Sb. o spotřebních daních se pivo daní následovně:

Existuje šest sazeb daně podle velikosti produkce jednotlivých pivovarů. Základní sazba je 32 Kč/hl za každé celé hmotnostní procento extraktu původní mladiny, což je přibližně 1,60 Kč za půllitr 10° piva.

Snížené sazby malých pivovarů se dělí následovně:

Do 10 000 hl výroby ročně 16,00 Kč/hl

Nad 10 000hl do 50 000 hl výroby ročně 19,20 Kč/hl

Nad 50 000 do 100 000 hl výroby ročně 22,40 Kč/hl

Nad 100 000 do 150 000 hl výroby ročně 25,60 Kč/hl

Nad 150 000 do 200 000 hl výroby ročně 28,80 Kč/hl

Kontakt:

Ing. Vladimír Darebník

Výkonný ředitel/Executive Director

Unie výrobců a dovozců lihovin

České republiky

Tel. +420 725653135

darebnik@uvdl.cz

„S ohledem na skutečnost, že zvýšená spotřební daň na lihoviny evidentně překročila únosnou míru zdanění ve vnímání spotřebitelů, ve srovnání s jinými druhy alkoholu i spotřební daní v sousedních zemích, Vás žádáme o další nezvyšování spotřební daně na lihoviny od 1. 1. 2025 a 1. 1. 2026.“ píše v dopise mimo jiné Ing. Vladimír Darebník, výkonný ředitel UVDL.

Svou žádost Unie zdůvodňuje vývojem prodeje lihovin, negativním vlivem na konzumaci alkoholu obecně a nízkým výběrem spotřební daně do státní pokladny. Prodeje výrobců lihovin sdružených v UVDL poklesly za 1. pololetí 2024 ve srovnání se stejným obdobím loňského roku o více než 50 %. UVDL proto důrazně varuje zástupce vládních i opozičních stran, že další navyšování spotřební daně v letech 2025–2026 bude pro celý sektor likvidační.

„Důvodem významného poklesu jsou neuskutečněné nákupy českých spotřebitelů z důvodu velkého růstu maloobchodních cen nebo jejich nákupy v zahraničí, kde jsou díky nižší spotřební dani i příznivější prodejní ceny. V neposlední řadě je prodej ovlivněn i odlivem zákazníků z Německa a Rakouska, kde se prodejní ceny díky nižší spotřební dani staly pro zákazníky přijatelnými a nevyplatí se jim již nakupovat v českých pohraničních obchodech,“ vysvětluje Ing. Darebník.

Snížený prodej lihovin neznamená, že by se tím u nás výrazně snížila spotřeba alkoholu. Velká část konzumentů se dlouhodobě přesouvá ke konzumaci ostatních kategorií alkoholu, jako je například nekvalitní tiché víno, jehož spotřeba, jako jediného alkoholu nadále roste (viz infografika níže). Představitelé UVDL rovněž upozorňují, že zvýšená spotřební daň na lihoviny neznamená ani vyšší příjem do státní pokladny. Místo vládou očekávanému navýšení o 0,5 – 1 mld Kč se předpokládá, že bude nižší než v loňském roce.

Čeští výrobci a dovozci lihovin (včetně malých pěstitelských pálenic) již nyní do státního rozpočtu odvádí více než 12 mld. Kč ročně, z toho 9 mld. Kč činí spotřební daň. Tato částka tvoří 63 % celkové výše spotřební daně z alkoholu, přičemž lihoviny tvoří pouze 28 % celkové spotřeby alkoholu. Výrobci piva, resp. vína odvádí 31 %, resp. 4 % celkové spotřební daně, a to v situaci, kdy spotřeba piva činí 31 % a spotřeba vína 24 % celkové spotřeby alkoholu v České republice (detaily naleznete v infografice níže).

Další navyšování spotřební daně na lihoviny proto UVDL považuje za nespravedlivé a diskriminační vzhledem ke skutečnosti, že sazba spotřební daně se má v roce 2025 a 2026 navyšovat pouze pro kategorii lihovin. Proto UVDL aktuálně žádá politiky o zrušení dalšího navyšování sazby spotřební daně a odstranění diskriminace výrobců, které může být pro některé z nich likvidační.

Informace pro editory:

Unie výrobců a dovozců lihovin (UVDL)

V roce 1994 byla založena nejvýznamnějšími českými výrobci lihovin Unie výrobců lihovin s cílem podporovat a hájit společné zájmy a zastupovat své členy vůči vnějším subjektům v tuzemsku i zahraničí. Členové Unie dnes dodávají na český trh přibližně 80 % celkového objemu lihovin.

Zákon o spotřební dani na alkohol:

Víno:

Dle § 92 zákona 353/2003 Sb. o spotřebních daních se na výrobce vín vztahuje povinnost placení spotřební daně, pokud jejich množství vyrobeného vína přesáhne 2000 litrů ročně. Aktuální sazby daně z vína a meziproduktů jsou dle § 96 zákona 353/2003 Sb. o spotřebních daních následující:

Šumivá vína podle § 93 odst. 2

2 340 Kč/hl což je 16,38 Kč za láhev o obsahu 0,7 l

Tichá vína podle § 93 odst. 3

0 Kč/hl

Meziprodukty podle § 93 odst. 5

2 340 Kč/hl

Líh:

Dle § 70 zákona 353/2003 Sb. o spotřebních daních se lihoviny daní následovně:

Líh obsažený ve výrobcích uvedených pod kódem nomenkaltury2207:

35 500 Kč/hl etanolu což je 71 Kč za půllitrovou láhev 40% lihoviny

Líh obsažený ve výrobcích uvedených pod kódem nomenkaltury2208 – ovocných destilátech z pěstitelského pálení v množství do 30 l etanolu na jednoho pěstitele za jedno výrobní období: 17 800 Kč/hl etanolu

Pivo:

Dle § 85 zákona 353/2003 Sb. o spotřebních daních se pivo daní následovně:

Existuje šest sazeb daně podle velikosti produkce jednotlivých pivovarů. Základní sazba je 32 Kč/hl za každé celé hmotnostní procento extraktu původní mladiny, což je přibližně 1,60 Kč za půllitr 10° piva.

Snížené sazby malých pivovarů se dělí následovně:

Do 10 000 hl výroby ročně 16,00 Kč/hl

Nad 10 000hl do 50 000 hl výroby ročně 19,20 Kč/hl

Nad 50 000 do 100 000 hl výroby ročně 22,40 Kč/hl

Nad 100 000 do 150 000 hl výroby ročně 25,60 Kč/hl

Nad 150 000 do 200 000 hl výroby ročně 28,80 Kč/hl

Kontakt:

Ing. Vladimír Darebník

Výkonný ředitel/Executive Director

Unie výrobců a dovozců lihovin

České republiky

Tel. +420 725653135

darebnik@uvdl.cz